MARKTFORSCHUNG

Starke Trends bringen Wachstum in die Spielwarenbranche

Während wir im Vorjahr noch mit einem leicht negativen Ergebnis von -1 % das Jahr abgeschlossen haben, sehen die Aussichten für dieses Jahr deutlich besser aus. Im bisherigen Jahresverlauf (Jan bis 26. Okt 2025) konnte der Markt um 4 % wachsen. Das sind positive Signale für das kommende Weihnachtsgeschäft und lässt die Branche auf ein gutes Jahresergebnis hoffen.

Ein Blick auf die Vertriebskanäle zeigt, dass alle von uns erfassten Handelswege im Vergleich zum Vorjahr wachsen können. Den größten Zugewinn verzeichnet dabei der Other Kanal, der neben Onlinehändlern auch Vertriebswege wie den Buchhandel oder Fachmärkte im Bereich Unterhaltungselektronik beinhaltet. Fast 80 % des Branchenwachstums kommen aus diesem Kanal. Am zweitstärksten wächst in Deutschland der Bereich Generalist & Specialist und steht damit für rund 17 % des Umsatz-Zugewinns. Der Rest verteilt sich auf die Hypermärkte.

Der durchschnittliche Verkaufspreis liegt bei 14,11 € im aufgelaufenen Jahr und hat sich gegenüber dem Vorjahr um 1,8 % erhöht - leicht unterhalb der aktuellen Inflationsrate.

Welche Hersteller stecken dahinter?

Ein Haupttreiber ist in diesem Jahr die Firma Amigo. Verantwortlich für den Vertrieb der Pokémon Sammelkarten, kann das Unternehmen um mehr als 80 % bzw. 68 Mio € wachsen.

Auch in diesem Jahr ist Lego wieder auf Wachstumskurs und kann um fast 8 % zulegen. Der erfolgreiche Rennsport-Film F1 mit Brad Pit in der Hauptrolle hat eine starke Nachfrage nach passenden Produkten generiert. Dadurch kann Lego mit der Formula 1 Lizenz um mehr als 23 Mio € wachsen. Aber auch die Lego Botanicals können das starke Vorjahr um mehr als 31 % übertreffen. Es sind vor allem die Neuheiten wie das Pretty Pink Flower Bouquet oder die Mini Orchidee, welche die Hitliste anführen. Mit dem Partyspiel Hitster kann Jumbo auch in diesem Jahr wieder die Konsumenten begeistern und steigert damit den Umsatz um 95 %.

Zuru mit den Pets Alive und Max Build More - Sortimenten, Funko durch Funko Pop! und den Mystery Minis sowie Mattel mit Minecraft, Uno oder Hot Wheels konnten ihre Umsätze mit diesen Linien um insgesamt mehr als 15 Mio € im Vergleich zum Vorjahr steigern.

Wachstum verteilt auf 5 der 11 Kategorien

Mit einer Umsatzsteigerung von über 80 Mio € gegenüber dem Vorjahr katapultiert sich der Bereich Games & Puzzle an die Spitze und ist damit die umsatzstärkste Kategorie im deutschen Spielwarenmarkt.

Es ist mit Sicherheit das Jahr der Trading Cards und im Speziellen von Pokémon. Mit über 84 % Marktanteil in der entsprechenden Sub-Kategorie ist das Thema mit weitem Abstand die Nummer 1. Trotzdem entwickeln sich auch andere Themen sehr positiv, wenn auch auf deutlich niedrigerem Niveau. Magic: The Gathering, One Piece oder Marvel Universe sind Sammelkarten Themen, welche insgesamt um mehr als 4 Mio € wachsen können.

Neben den bereits erwähnten Trendthemen wie Hitster oder Uno sind auch weitere Spielelinien stark nachgefragt und können dadurch zum Branchenwachstum beitragen. Spiele und Puzzle rund um die Disney Lizenz Lilo & Stich, das Kartenspiel Skyjo, Monopoly oder z.B. der Klassiker Rubrik´s Cube verzeichnen einen deutlichen positiven Trend im Abverkauf.

Weiteres starkes Wachstum kommt aus dem Bereich der Building Sets. Hier ist Lego mit weitem Abstand der umsatzstärkste Hersteller. Die Lego Linien wie z.B. Botanicals, Speed Champions, Minecraft oder Creator 3-in-1 haben eine starke Nachfrage und können jeweils um mehr als 6 Mio € gegenüber dem Vorjahreszeitraum wachsen. Aber auch Zuru und Mattel können mit ihren entsprechenden Produkten um mehr als 500 TD€ im Markt zulegen.

Der Umsatz der Kategorie Action Figures liegt 23 % über dem Vorjahr. Neben den bereits erwähnten Linien von Funko können auch Hasbro, Mattel oder die Simba Dickie Gruppe mit den jeweiligen Sortimenten wie z.B. Beyblade, Marvel Universe, Jurassic World und den Nano MetalFigs bei den Konsumenten punkten und die Umsätze um jeweils mehr als 1 Mio € ausbauen.

Weitere Steigerungen kommen aus den Kategorien Plüsch und Vehicles. Die Simba Dickie Gruppe mit Lilo & Stich, Mattel u.a. mit Hot Wheels, Carrera Revell mit der Carrera Hybrid Serie sind einige Beispiele von stark nachgefragten Produktlinien in den beiden Bereichen. Dadurch kann die Kategorie Plüsch um 6 % und Vehicles um 4 % im Umsatz zulegen.

Lizenzen im Markt immer wichtiger

In den vergangenen Jahren konnten wir bereits einen starken Trend zu Lizenzartikel feststellen. Diese Entwicklung sehen wir auch im bisherigen Jahresverlauf.

Der Umsatztrend von Produkten ohne Lizenzbezug liegt bei +1 %, während Produkte mit spannenden Lizenzthemen um +9 % im Umsatz wachsen können. Durch die aktuelle Entwicklung hat der Lizenzanteil im Spielwarenhandel eine neue Höchstmarke von 33 % erreicht. Jedes dritte verkaufte Spielzeug ist ein Lizenzprodukt.

Die attraktive Umsetzung von Lizenzthemen am Point of Sale hat dadurch weiter an Relevanz gewonnen. Viele Handelspartner haben das auch entsprechend umgesetzt und wir erwarten auch im Weihnachtsgeschäft eine gesteigerte Nachfrage nach den entsprechenden Produkten.

Die 5 umsatzstärksten Lizenzen sind Star Wars, Minecraft, Harry Potter, Pokémon und Lilo & Stich. Zusammen stehen sie für 25 % des Lizenzmarktes. Verglichen mit den Vorjahren zeigt sich, dass der Markt nicht mehr von einigen wenigen Lizenzen dominiert wird. Der Umsatz verteilt sich jetzt gleichmäßiger auf die angesagten Lizenzwelten.

Zusätzlich sehen wir auch weitere Themen, welche stark im Markt wachsen können. Formula 1, Fortnite, Disney Princess, Mario Kart, The Fast and the Furious oder Jurassic World können um jeweils mehr als 3 Mio € zulegen.

Positive Aussichten auf Weihnachtsgeschäft

Die anhaltende Tendenz zu einem späten Weihnachtseinkauf erwarten wir auch für diese Saison. Bereits im letzten Jahr wurden wieder mehr als 33 % der Jahresumsätze in den letzten zwei Monaten realisiert.

Das stellt den Handel und die Hersteller immer wieder vor große logistische Herausforderungen. Wir sehen aber die Branche gut gerüstet, um den Ansturm zu bewältigen.

Im Vergleich zum letzten Jahr starten wir aufgelaufen mit einem positiven Trend in die Weihnachtssaison. Auch hat die eigentliche Weihnachtswoche einen Einkaufstag mehr für Last Minute Geschenke.

Das lässt uns optimistisch auf die Saison blicken und sollte in einem guten Jahresergebnis resultieren.

HANDEL

Weihnachten: 168 Euro für Spielzeug

Nach Jahren der wirtschaftlichen Achterbahnfahrt zeigt sich der Spielwaren-Einzelhandel 2025 optimistisch. Zwar bleibt die Kaufkraft vieler Familien durch hohe Lebens- haltungskosten und wirtschaftliche Lage gedämpft, doch die Lust am Schenken ist ungebrochen. „Wenn das Leben anstrengender wird, wächst die Sehnsucht nach kleinen Glücksmomenten – und die schenkt man am liebsten den Kindern“, sagt Steffen Kahnt, Geschäftsführer des Handelsverband Spielwaren (BVS). Entsprechend rechnet der Verband mit einem guten Weihnachtsgeschäft.

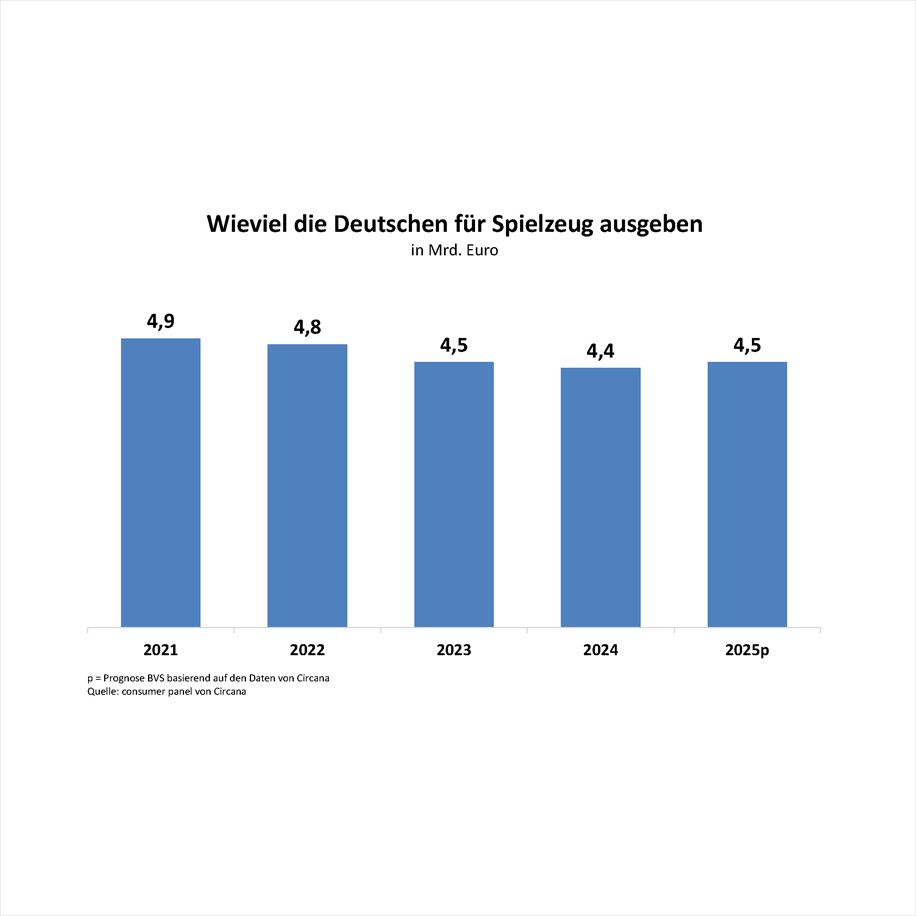

Letztes Weihnachten haben die Deutschen jedem Kind (zwischen 3 und 12 Jahren) im Durchschnitt Spielzeug im Wert von 168 Euro (Vorjahr: 150 Euro) geschenkt. Das hat eine repräsentative Umfrage im Auftrag des BVS ergeben. Für das Gesamtjahr 2025 rechnet der Handelsverband Spielwaren über alle Vertriebswege mit einem Umsatzplus von ca. 3 %. Für das Plus sorgen vor allem der anhaltende Pokémon-Hype und das stark wachsende LEGO-Sortiment für Erwachsene. Damit würde der Inlandsmarkt auf 4,5 Mrd. Euro in 2025 (2024: 4,4 Mrd. Euro, zu Endverbraucher- preisen, Basis: consumer panel Circana Group GmbH) wachsen.

Vom Kalender profitiert der Handel in diesem Jahr gleich doppelt: Da Heiligabend auf einen Mittwoch fällt, bleiben den Verbraucherinnen und Verbrauchern noch mehrere volle Einkaufstage kurz vor dem Fest. Das sorgt traditionell für volle Innenstädte und gute Umsätze im stationären Handel. Die Spielzeugpreise waren in 2025 relativ stabil. Die steigenden Betriebskosten und der Druck auf die Margen wurden vom Handel kompensiert.

BVS-Vorsitzender Rainer Wiedmann: „Unsere Händler haben viel abgefedert, um Spielzeug bezahlbar zu halten. Doch 2026 wird kein Selbstläufer – steigende Mindestlöhne und immer mehr Bürokratie werden den Druck auf die Preise erhöhen.“

INDUSTRIE

DVSI INDEX zur Stimmung bei Spielwarenherstellern auf niedrigem Niveau

Fünf Krisenjahre und die anhaltende Schwäche der deutschen Wirtschaft gehen auch an der Spielwarenindustrie nicht spurlos vorbei. Hofften noch vor einem Jahr 28 % der im Rahmen des jährlichen DVSI INDEX befragten Unter- nehmen, dass sich im Jahr 2025 das Blatt zum Besseren wendet, erfüllten sich die Hoffnungen nicht für alle Firmen. Lediglich 11 % der Spielwarenunternehmen bewerten ihre aktuelle Lage als gut oder sehr gut (2024: 20 %), während 20 % ihre momentane Lage als ungenügend ein- stufen. Die Branche spiegelt damit die allgemeine Stimmung in der deutschen Wirtschaft. Doch es gibt auch positive Signale. So setzt die Warengruppe „Spiele, Bücher, Lernen, Experimente & Multimedia“ ihre Erfolgsgeschichte fort und die „Big Player“ behaupten sich nach wie vor gut.

Die Umsatzschätzungen für 2025 gehen weit auseinander. Vor allem kleinere Spielwarenproduzenten sehen ihre Situation kritisch, während Großunternehmen von stabilen Umsätzen ausgehen. Der nach Schulnoten gewichtete Mittelwert des DVSI-Stimmungsbarometers rutschte auf 3,5. Im Jahr 2021 betrug dieser noch 2,3. „Das ist der niedrigste Stimmungswert seit Bestehen des DVSI INDEX und Ausdruck einer tiefen Verunsicherung“, so DVSI-Geschäftsführer Ulrich Brobeil „Von einer nachhaltigen Wirtschaftswende spürt unsere Branche jedenfalls nichts, auch wenn einzelne Unternehmen Rückenwind verspüren.“ Die Zahlen des DVSI INDEX sind ein Spiegelbild der vorherrschenden Skepsis, einer nach wie vor gefühlt hohen Inflation bei den Verbrauchern und des eingetrübten Konsumklimas. Doch es gibt auch positive Signale: Trotz eines weiterhin herausfordernden Umfeldes erwarten immerhin 31 % der befragten Spiel- warenunternehmen für das kommende Jahr eine Verbesserung der Umsatzentwicklung. Zeigt der durch die Politik angekündigte „Herbst der Reformen“ bereits erste Effekte oder ist die aktuelle Lage mit einem moderaten Wachstum besser als die Stimmung? Zumindest die größeren Unternehmen sehen für die Zukunft deutlich bessere Perspektiven für ihr Geschäft (Note: 2,7).

Steigerte die Branche in den Pandemie-Jahren ihre Umsätze kräftig, trüben die schwächelnde Konjunktur, strukturelle Probleme des Standortes Deutschland sowie geopolitische Herausforderungen und der neue globale Protektionismus die Branchenstimmung erheblich ein. Im Schnitt rechnen die befragten Hersteller für dieses Jahr mit einem Umsatzminus von 2,8 %. Auch auf das für Spielware so wichtige Weihnachtsgeschäft blicken die befragten Unternehmen nach zwei eher durchwachsenen Jahren mit Vorsicht.

Nur 13 % der Befragten erwarten eine Besserung zum Vorjahr, 36 % rechnen sogar mit einer Verschlechterung. Zum Vergleich: Im Jahr 2024 erwarteten 16 % eine Verbesserung, aber 44 % eine Verschlechterung. Die Erwartungen scheinen zwar eingetrübt zu bleiben, aber die Skepsis nimmt insgesamt ein wenig ab. Allerdings erwarten die befragten Unternehmen keine großen Ausschläge nach oben für die umsatzstärkste Zeit des Spielwarenjahres. „Die Konsumenten halten das Geld zusammen und achten verstärkt auf Preispunkte“, sagt Ulrich Brobeil, „aber Spielwaren bleiben das Weihnachtsgeschenk schlechthin für Kinder – auch in konjunkturell schwierigen Zeiten.“

Die Prognose für das kommende Jahr stellt sich sehr differenziert dar. Trotz der insgesamt gedämpften Stimmung erwarten 31 % der befragten Unternehmen für 2026 eine Umsatzsteigerung. Hier sind es vor allem die „Big Player“, die zuversichtlich nach vorne schauen. Größe scheint demnach gerade in wirtschaftlich angespannten Zeiten ein Faktor für wirtschaftlichen Erfolg oder Stabilität zu sein, aber dennoch keine Garantie. Die Prioritäten der Unternehmen haben sich in den letzten 12 Monaten nur graduell verändert. Zu schaffen macht den Unternehmen nach wie vor die Kostensituation. 60 % bewerten sie schlechter als vor einem Jahr. Für 88 % der Befragten bleibt das Personal der zentrale Kostentreiber, gefolgt von Einkaufskosten für Material, Rohstoffe und Energie (42 %). Hier gab es einen leichten Rückgang. Ebenfalls hohe Kosten verursachen Administration, Bürokratie und Vorschriften (30 %). „Die von Sondereffekten geprägte leicht positive Marktentwicklung darf nicht darüber hinweg- täuschen“, sagt Ulrich Brobeil, „dass für eine nachhaltige Trendwende auch in der Spielwarenbranche bessere allgemeine Rahmenbedingungen zentral sind.“ Dazu zählt u.a. auch die effiziente Kontrolle von Cross Border- Geschäften. Der 11. DVSI INDEX zeigt das einmal mehr. Die befragten Mitgliedsunternehmen wünschen sich einen stärkeren Schutz vor unlauterem Wettbewerb aus Drittländern, die Durchsetzung von EU-Standards im Onlinehandel und die Abschaffung von Zollfreigrenzen. Mit der jüngsten Entscheidung des EU-Rates zu Zollfreigrenzen und Abwicklungsgebühren ist in der letzten Woche ein erster Schritt getan worden. Weitere müssen aus Sicht des DVSI folgen.